Fastsættelse af løn sker jo, undertiden gennem mellemmænd, sådan, at de ansatte får mest muligt i lønningsposen, samtidig med at arbejdsgiveren ikke får større udgifter, end at organisationen kan fortsætte. Dette er sundt og godt.

Igennem de sidste mange år har man desuden oparbejdet en tradition, så fast at den næsten er lovfæstet, som kræver, at lønninger altid skal stige. Hvis nogen sætter spørgsmsålstegn ved det mulige i konstant vækst, bliver spørgsmålet betragtet med foragt og skepsis og normalt undertrykt.

Naturligvis sker det undertiden, at de skøn, der udøves ved lønfastsættelse, viser sig for optimistiske. Der kan være tale om direkte fejl eller om ydre omstændigheder,der udvikler sig anderledes end ventet.

Som sædvanen er idag kan arbejdsgiveren korrigere for fejlen ved afskedigelser, eller hvis forholdene er for slemme med lukning. Fyringsrunden betyder, at de f. eks. 10%, det går ud over, tvinges til at bære det meste af ulemperne og, hvis det generelt er vanskeligt at finde arbejde, må lide under den udstødelse fra samfundet, som "kassationen" indebærer.

Der er brug for en tredie mulighed for organisationen til at begrænse lønudgiften, som ikke medfører at nogle få skal bære hele byrden og tilmed tvinges ud i lediggang. Ved generel lønreduktion signalleres solidaritet blandt medarbejderne, og virksomheden svækkes ikke fysisk. Ved den her foreslåede mulighed reduceres alle lønninger, de højeste mere end de lave, og denne progressivitet er stærkere jo større reduktionen er. Til beregning af den reducerede løn multipliceres den hidtidige dels med en faktor, der giver en vist procentisk reduktion, dels med en progressivitetsfaktor, som sikrer, at de højeste lønninger reduceres mest. Samtidig har metoden den egenskab, at en medarbejder med større løn end en anden fortsat er højere lønnet, men forskellen reduceres.

Altså:

nyløn = glløn * (1-a) * (1- glløn / (glløn +1 million kr/år / a))

De to reduktionsfaktorer er

Faktor nummer 2 bliver måske mere overskuelig, hvis den skrives således:

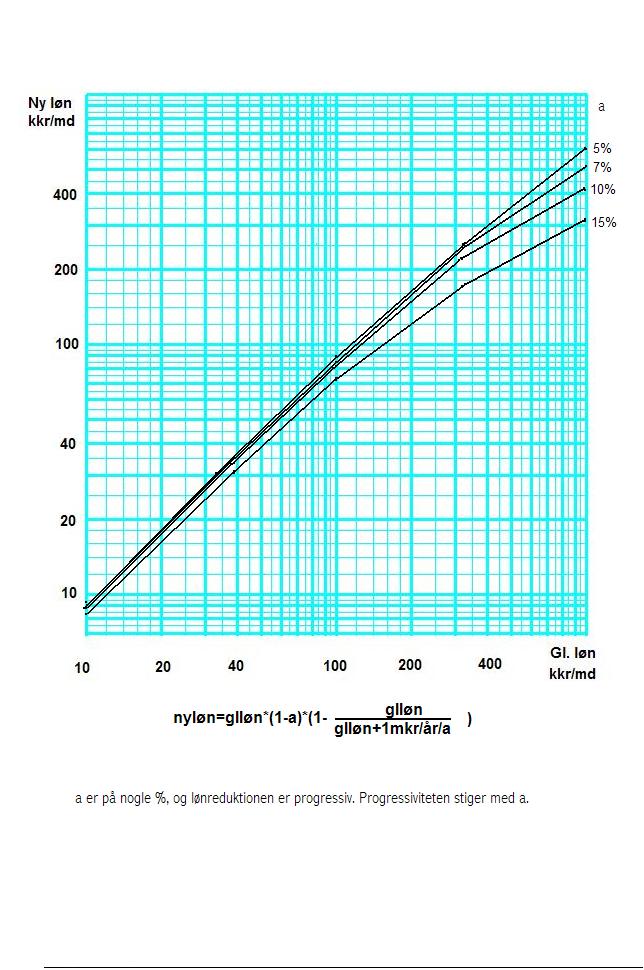

Værdien (1 mil kr/år / a) bliver mindre når a bliver større. I beregningen virker værdien sammen med den generelle reduktion som et lønloft, som selv den højest lønnede ikke kan nå. Hvis a=10% bliver loftet således 0,9*10 mil kr/år, og den, der før havde 10 mil kr/år får efter reduktionen 4,5 mil kr/år.

Efterfølgende er beregningen illustreret dels grafisk, dels på tabelform med gennemregnede eksempler.

| Fast procentsats | 5 | 7 | 10 | 15 | 20 | ||||||

| Lønnormering | 1.00e+06 | kr/år | 1.00e+06 | kr/år | 1.00e+06 | kr/år | 1.00e+06 | kr/år | 1.00e+06 | kr/år | |

| Lønloft | 2.000e+07 | kr/år | 1.429e+07 | kr/år | 1.000e+07 | kr/år | 6.667e+06 | kr/år | 5.000e+06 | kr/år | |

| Løn pr | Løn pr | ny løn pr | ny løn pr | ny løn pr | ny løn pr | ny løn pr | |||||

| måned kr | år kr | redukt. % | måned kr | redukt. % | måned kr | redukt. % | måned kr | redukt. % | måned kr | redukt. % | måned kr |

| 10000 | 120000 | 5.57 | 9443 | 7.77 | 9223 | 11.07 | 8893 | 16.50 | 8350 | 21.88 | 7812 |

| 12000 | 144000 | 5.68 | 11319 | 7.93 | 11049 | 11.28 | 10647 | 16.80 | 9984 | 22.24 | 9331 |

| 15000 | 180000 | 5.85 | 14123 | 8.16 | 13776 | 11.59 | 13261 | 17.23 | 12415 | 22.78 | 11583 |

| 18000 | 216000 | 6.02 | 16917 | 8.39 | 16491 | 11.90 | 15857 | 17.67 | 14820 | 23.31 | 13804 |

| 22000 | 264000 | 6.24 | 20628 | 8.69 | 20089 | 12.31 | 19291 | 18.24 | 17988 | 24.01 | 16717 |

| 27000 | 324000 | 6.51 | 25241 | 9.06 | 24553 | 12.82 | 23537 | 18.94 | 21886 | 24.87 | 20285 |

| 33000 | 396000 | 6.84 | 30741 | 9.51 | 29862 | 13.43 | 28569 | 19.77 | 26477 | 25.87 | 24463 |

| 39000 | 468000 | 7.17 | 36203 | 9.95 | 35119 | 14.02 | 33531 | 20.58 | 30976 | 26.85 | 28530 |

| 47000 | 564000 | 7.61 | 43425 | 10.53 | 42050 | 14.80 | 40042 | 21.63 | 36834 | 28.11 | 33789 |

| 56000 | 672000 | 8.09 | 51471 | 11.18 | 49740 | 15.67 | 47226 | 22.78 | 43241 | 29.48 | 39492 |

| 68000 | 816000 | 8.72 | 62068 | 12.03 | 59823 | 16.79 | 56583 | 24.27 | 51497 | 31.22 | 46768 |

| 82000 | 984000 | 9.45 | 74247 | 12.99 | 71346 | 18.06 | 67189 | 25.93 | 60735 | 33.16 | 54813 |

| 100000 | 1200000 | 10.38 | 89623 | 14.21 | 85793 | 19.64 | 80357 | 27.97 | 72034 | 35.48 | 64516 |

| 120000 | 1440000 | 11.38 | 106343 | 15.52 | 101381 | 21.33 | 94406 | 30.10 | 83882 | 37.89 | 74534 |

| 150000 | 1800000 | 12.84 | 130734 | 17.41 | 123890 | 23.73 | 114407 | 33.07 | 100394 | 41.18 | 88235 |

| 180000 | 2160000 | 14.26 | 154332 | 19.21 | 145413 | 25.99 | 133224 | 35.80 | 115559 | 44.13 | 100559 |

| 220000 | 2640000 | 16.08 | 184629 | 21.51 | 172687 | 28.80 | 156646 | 39.11 | 133954 | 47.64 | 115183 |

| 270000 | 3240000 | 18.24 | 220740 | 24.19 | 204679 | 32.02 | 183535 | 42.80 | 154441 | 51.46 | 131068 |

| 330000 | 3960000 | 20.70 | 261686 | 27.18 | 240291 | 35.53 | 212751 | 46.68 | 175972 | 55.36 | 147321 |

| 390000 | 4680000 | 23.01 | 300243 | 29.95 | 273200 | 38.69 | 239101 | 50.06 | 194771 | 58.68 | 161157 |